ค่าธรรมเนียมการโอนคอนโด โอนบ้าน พร้อมวิธีคำนวณ อัปเดตปี 2568

หลายคนที่กำลังคิดเป็นเจ้าของคอนโดหรือบ้านสักแห่ง ไม่ว่าจะซื้อด้วยเงินสด หรือกู้สินเชื่อที่อยู่อาศัย อันดับแรกที่พลาดไม่ได้คือการคำนวณเงินและค่าใช้จ่ายในส่วนอื่นๆ ที่เกี่ยวข้อง ทั้งเงินจอง ค่าธรรมเนียมการโอนคอนโด เงินทำสัญญา เงินดาวน์ ค่าส่วนกลาง ตลอดจนค่าภาษีระหว่างการโอนฯ ฯลฯ ดังนั้นก่อนการซื้อคอนโดต้องคำนึงถึงค่าใช้จ่ายต่างๆ ก่อนซื้อเสมอ ใครที่กำลังวางแผนซื้อขายอสังหาฯ ตามมาอ่านกันเลย มาตรการกระตุ้นอสังหา2567 มาตรการลดค่าธรรมเนียมจดทะเบียนสิทธิและนิติกรรมสำหรับที่อยู่อาศัย ปี 2567 ลดค่าจดทะเบียนโอนและค่าจดจำนองอสังหาฯ เหลือ 0.01% ลดค่าจดทะเบียนโอนอสังหาฯ จาก 2% เหลือ 0.01% ลดค่าจดทะเบียนจำนองอสังหาฯ จาก 1% เหลือ 0.01% เงื่อนไข : (เฉพาะที่จดทะเบียนโอนในคราวเดียวกัน) เฉพาะอสังหาริมทรัพย์ดังนี้ อาคารที่อยู่อาศัย ประเภทบ้านเดี่ยว, บ้านแฝด, บ้านแถว อาคารพาณิชย์ หรือที่ดินพร้อมอาคารดังกล่าว หรือห้องชุด (คอนโดมิเนียม) ที่จดทะเบียนอาคารชุด เฉพาะบุคคลธรรมดาสัญชาติไทย มีผลบังคับใช้ถึงวันที่ 31 ธันวาคม 2567 ค่าธรรมเนียมการโอนคืออะไร ค่าธรรมเนียมการโอน คือ ค่าใช้จ่ายที่เกิด ณ สำนักงานที่ดินในวันโอน รวมถึงค่าใช้จ่ายอีกหลายรายการ เช่น ค่าจดจำนอง ค่าอากร ค่าภาษีเงินได้ เป็นต้น ดังนั้นผู้ซื้อจึงควรคำนวณค่าใช้จ่ายอย่างถี่ถ้วน ทั้งยังควรศึกษา เปรียบเทียบราคาค่าใช้จ่ายทั้งหมดคร่าวๆ เพื่อเป็นการเตรียมเงินไว้ก่อนตัดสินใจซื้ออสังหาริมทรัพย์ใดๆ ค่าใช้จ่ายระหว่างโอนกรรมสิทธิ์คอนโด อีกหนึ่งค่าใช้จ่ายสำหรับคนที่ต้องการเป็นเจ้าของคอนโด ห้ามพลาดเลยก็คือ ค่าใช้จ่ายระหว่างโอนกรรมสิทธิ์คอนโด ซึ่งประกอบไปด้วยค่าใช้จ่าย 3 ส่วนหลักๆ คือ ค่าธรรมเนียมการโอนคอนโด ค่าโอนคอนโดมีมูลค่า 0.01% ของราคาประเมินที่ดินและสิ่งปลูกสร้างหรือราคาที่ขาย2. ค่าจดจำนอง ค่าใช้จ่ายก้อนนี้จ่าย ณ วันโอนกรรมสิทธิ์คอนโด 1% ของมูลค่าที่จำนองหรือยอดเงินกู้ทั้งหมด3. ค่าอากรสแตมป์ คิดเป็นร้อยละ 0.5% พิจารณา จากราคาซื้อขาย ซึ่งหากคิดเป็นตัวเลขกลมๆ ค่าอากรแสตมป์จะอยู่ที่ 1 บาท/มูลค่าโครงการทุกๆ 200 บาทนั่นเอง4. ค่าภาษีเงินได้บุคคลธรรมดา ในส่วนนี้จะถูกหัก ณ ที่จ่าย โดยคิดตามหลักเกณฑ์ของกรมสรรพากร สามารถคำนวณภาษีที่ถูกหักได้จากที่นี่5. ค่าภาษีธุรกิจเฉพาะ คิดเป็น 3.3% กรณีผู้ขายเป็นเจ้าของบ้านหรือซื้อบ้านโครงการใหม่ถือครองไม่เกิน 5 ปี แต่หากเกิน 5 ปี หรือมีชื่ออยู่ในทะเบียนบ้านเกิน 1 ปี ผู้ขายจะต้องจ่ายค่าอากรสแตมป์ด้วย*กรณีสินเชื่อที่อยู่อาศัยจะมีค่าเบี้ยประกันอัคคีภัยมาเกี่ยวข้อง หากเป็นคอนโดมือสองจะมีค่าประเมินราคาคอนโดไม่เกิน 3,000 บาท ค่าทำสัญญา และค่าธรรมเนียมต่างๆ…

3 ปัญหายอดฮิตของชาวคอนโดกับวิธีรับมือที่ต้องรู้!

รวบรวม 3 ปัญหาคอนโดหลักๆ ที่ส่วนใหญ่พบเจอ ทั้งจากเว็บบอร์ดชื่อดังอย่าง pantip.com และกรณีศึกษาจากลูกบ้านที่พลัสฯ บริหารนิติบุคคลอาคารชุด พร้อมมีวิธีแก้ไขมาแบ่งปันให้ได้ทุกคนได้ศึกษาและเตรียมไว้เป็นเกราะป้องกันตามมาเช็ควิธีรับมือกันด่วนๆ จะได้ไม่มีเรื่องปวดหัวน่ากังวลใจตามมา การอยู่คอนโดเป็นทางเลือกที่มาแรงมากในปัจจุบัน เนื่องจากคอนโดในสมัยนี้ล้วนอำนวยให้การเดินทางเป็นเรื่องง่าย สะดวกสบาย ไม่ว่าจะเป็นคอนโดชานเมืองทำเลดีติดเส้นทางรถไฟฟ้า หรือคอนโดในตัวเมืองใกล้ที่ทำงานประหยัดค่าเดินทางที่เพียงเดินไปก็ถึง อีกทั้งพื้นที่ส่วนกลางต่างๆ ที่โครงการให้มาก็ถือว่าคุ้มค่า เป็นชีวิตดีๆ ที่ลงตัวก็ว่าได้ แต่ใครจะไปคิดว่าชีวิตดีๆ ที่ลงตัว อยู่ดีๆ อาจจะกลายเป็นชีวิตที่คิดผิดแบบไม่รู้ตัว กับปัญหายอดฮิตที่มักเจอภายในคอนโด แน่นอนว่าปัญหาบางเรื่องเราก็อาจจะหลีกเลี่ยงไม่ได้ แต่สามารถป้องกันและแก้ไขมันได้ ข้อมูลจาก pantip.com 1. ปัญหาที่จอดรถไม่เพียงพอ ปัญหาที่จอดรถถือเป็นปัญหาใหญ่ชาวคอนโดอยู่เหมือนกัน หลายต่อหลายครั้งต้องวนหาที่จอดไปเรื่อยๆ และยิ่งเจ็บใจที่เห็นว่ารถที่จอดอย่างอยู่นั้นไม่ใช่รถของลูกบ้านในโครงการเนื่องจากไม่มีสติ๊กเกอร์ หากเจอแบบนี้เราสามารถทำอย่างไรเพื่อแก้ไขปัญหาไม่ให้เกิดขึ้นได้บ้าง? การแก้ปัญหาในเรื่องที่จอดรถไม่เพียงพอไม่มีสูตรสำเร็จแบบตายตัว เพราะบางโครงการมีที่จอดรถเพียงน้อยนิด แต่ก็ไม่ได้เป็นปัญหากับผู้อยู่อาศัย แต่ในขณะที่บางโครงการมีที่จอดรถให้ร้อยเปอร์เซนต์แต่กลับมีปัญหามากกว่า เพราะว่าคอนโดมิเนียมแต่ละแห่งนั้นเลือกใช้วิธีบริหารจัดการที่แตกต่างกันออกไป อาจต้องย้อนกลับไปในช่วงที่ซื้อคอนโดก่อนว่า ทำเลที่ตั้งของคอนโดมิเนียมที่เลือกซื้อนั้นเป็นอย่างไร เพราะหากเลือกซื้อคอนโดมิเนียมที่สามารถเดินถึงระบบขนส่งทางราง เช่น BTS หรือ MRT ก็จะพบว่าคอนโดมิเนียมเหล่านี้มีปริมาณรถที่มาจอดไม่หนาแน่นเท่ากับคอนโดมิเนียมที่อยู่ไกลจากระบบขนส่งสาธารณะไม่สามารถเดินถึงได้ แต่สิ่งสำคัญมากที่สุดก็คือการบริหารจัดการของนิติบุคคลที่มีประสิทธิภาพถือว่ามีผลต่อภาพรวมของการดูแลคอนโดมิเนียมทั้งระบบต่างหากครับ ปัญหาคอนโดเรื่องที่จอดรถสุดคลาสสิคที่มักเจอได้แก่ ปัญหาจอดรถซ้อนคันแล้วดึงเบรกมือ หรือมีรถอื่นที่ไม่ใช่รถลูกบ้านที่มีสิทธิ์จอดแอบอ้างมาจอด จอดรถมากกว่า 1 คันตามสิทธิ์ที่ควรจะได้ ปัญหาคอนโดเหล่านี้แนะนำให้แจ้งนิติบุคคล โดยวิธีแก้ปัญหาเรื่องพื้นที่จอดรถของคอนโดมิเนียมที่ฝ่ายจัดการฯ นิยมใช้คือเพิ่มความเข้มงวดในการตรวจสอบและคัดกรองรถบุคคลภายนอกอย่างรอบคอบ รวมไปถึงการออกกฎและค่าปรับต่างๆ หากใครฝ่าฝืนอาจมีการล็อคล้อและเสียค่าปรับเพื่อนำเงินส่วนนี้มาบำรุงส่วนกลาง หรือการเปิดลงทะเบียนทำสติ๊กเกอร์ โดยให้นำเล่มทะเบียนรถยนต์มาด้วยเพื่อนับจำนวนรถจริงๆ นอกจากนี้นิติบุคคลต้องกำหนดรหัสในสติ๊กเกอร์ในแต่ละใบ เพื่อป้องกันการทำสติ๊กเกอร์ปลอม รวมถึงต้องกำหนดโทษปรับสำหรับผู้ที่ทำสติ๊กเกอร์ปลอมที่รุนแรง เช่น มีการปรับเป็นจำนวนเงินที่สูงมาก เป็นต้น 2. สารพัดปัญหาเพื่อนบ้าน ปัญหาเพื่อนบ้านเป็นอีกหนึ่งปัญหาคอนโดสุดฮิตไม่ว่าจะเป็นเรื่องส่งเสียงดัง จัดปาร์ตี้แบบไม่เกรงใจ ทะเลาะมีปากเสียงกัน ตกแต่งต่อเติมห้อง หรือ กลิ่นไม่พึงประสงค์ต่างๆ ทั้งกลิ่นอาหาร กลิ่นบุหรี่ และอื่นๆ อีกมากมาย ปัญหาคอนโดเหล่านี้อาจจะเป็นเรื่องที่เราไม่อาจคาดเดาได้ว่าข้างๆ ห้องของเรานั้นจะเจอพฤติกรรมรูปแบบไหน แต่เมื่อเกิดปัญหาขึ้นแล้ววิธีแก้ไขคือ หลีกเลี่ยงหลีกการปะทะกันทุกรูปแบบ ทางที่ดีที่สุดคือการแจ้งนิติบุคคลคอนโดให้ขึ้นมาจัดการ เป็นคนกลางผู้ประสาน ไกล่เกลี่ยปัญหาต่างๆ ที่เกิดขึ้น เพราะนิติบุคคลคอนโด สามารถใช้ระเบียบวิธีการ ข้อกำหนดกฏเกณฑ์ ต่างๆ เป็นเครื่องมือในการพูดคุย ช่วยระงับปัญหาที่เกิดขึ้นได้ โดยเราไม่จำเป็นต้องแสดงตัวให้อีกฝ่ายรับรู้ว่าเราเป็นผู้แจ้ง แต่ยังมีอีกหนึ่งหนทางออกที่ดีที่สุดคือ การที่เราเข้าไปทำความรู้จักแสดงมิตรไมตรีที่ดีต่อกันกับเพื่อนรอบๆ ห้อง ทั้งซ้าย ขวา ห้องตรงข้าม หรือห้องข้างบน และห้องข้างล่าง หากเราเป็นเพื่อนบ้านที่รู้จักกัน เคยทำกิจกรรมร่วมกัน หรือเคยพูดคุยทักทายกันบ่อยๆ พฤติกรรมแย่ๆ ก็อาจจะลดน้อยลงเพราะความเกรงใจจะเพิ่มมากขึ้นครับ 3. ปัญหาท่อน้ำตัน น้ำรั่วซึม เจอปัญหาคอนโดนี้เข้าไปคนอยู่อาศัยอาจจะซึมแข่งกับท่อน้ำในห้องเลยก็ว่าได้ ทั้งปัญหาท่อน้ำตันบ้าง น้ำรั่วซึมบ้าง น้ำไม่ไหลบ้าง ครั้นจะตามช่างอาคารมาแก้ไขบ่อยๆ ก็ไม่สะดวก ยิ่งหากเป็นผู้หญิงอาศัยคนเดียวด้วยแล้ว จะตามช่างผู้ชายเข้าออกห้องบ่อยๆ ก็ดูท่าจะไม่ปลอดภัยนัก ในส่วนของปัญหานี้ต้องดูถึงสาเหตุหลัก อย่างเช่นปัญหาน้ำรั่วซึมในบางครั้งอาจเกิดจากพื้นของห้องด้านบนที่ตรงกับเราเกิดยาแนวสึกหรอก็ต้องตามแก้กันที่ต้นเหตุให้นิติบุคคลคอนโดเป็นฝ่ายจัดการแก้ไขให้ ส่วนเรื่องปัญหาท่อตันในบางครั้งอาจเกิดจากการที่ผู้พักอาศัยเองทิ้งขยะชิ้นใหญ่ลงไปส่งผลให้ท่อเกิดการอุดตัน แต่หากเราไม่เคยทิ้งขยะลงท่อน้ำหรือชักโครก ก็ให้แจ้งนิติบุคคลขึ้นมาแก้ไขจัดการให้ หรือคลิกชมวิดีโอ…

เช่าอยู่ให้รู้ ก่อนตัดสินใจซื้อคอนโด ให้ได้ห้องที่ใช่จริงๆ

“จะซื้อคอนโดดีไหม? หรือจะลองเช่าคอนโดก่อนดี” เรียกได้ว่าเป็นปัญหาหนึ่งของคนที่กำลังมองหาคอนโดอยู่เหมือนกัน การเลือกซื้ออยู่เลยก็ดีตรงที่ได้เป็นเจ้าของคอนโดเลย แต่ถ้าสำหรับใครที่ยังอยากเก็บข้อมูลเกี่ยวกับคอนโดที่เราสนใจเพิ่มเติม เพื่อเพิ่มความมั่นใจก่อนซื้อเพื่ออยู่จริง การลองเช่าคอนโดอยู่ไปก่อนอาจเป็นตัวช่วยที่ดีสำหรับคุณ วันนี้ พลัส พร็อพเพอร์ตี้ ขอนำเสนอมุมเช่าก่อนซื้อคอนโดมาฝากกัน จะมีข้อดีอะไรบ้าง ตามมาหาคำตอบได้เลยครับ 1. เช่าก่อนซื้อให้รู้ว่าเหมาะกับไลฟ์สไตล์ไหม เคยได้ยินใช่ไหมครับว่า “คับที่อยู่ง่าย คับใจอยู่ยาก” คงไม่ดีเท่าไร ถ้าจะยังคิดไม่ได้ว่าจะซื้อคอนโดดีไหม? พอซื้อคอนโดไปแล้วแล้ว ไปอยู่จริงไปสักพัก กลับอยู่ไม่ได้ เพราะเรื่องไลฟ์สไตล์ คอนโดที่น่าอยู่ ไม่ได้ขึ้นอยู่กับขนาดห้อง ดีไซน์ และสไตล์การตกแต่งเท่านั้น แต่ยังรวมถึงเรื่อง “ไลฟ์สไตล์” ด้วย เช่น พอเข้ามาอยู่จริงจะเข้ากับเพื่อนบ้านได้ไหม เดินทางไปทำงานลำบากแค่ไหน การมาลองเช่าก่อนซื้อก็จะช่วยเราหาคำตอบได้ว่า การอยู่คอนโดนี้ เหมาะกับไลฟ์สไตล์เราไหม ถ้าลองอยู่ไปสักพักแล้วรู้สึกว่าชอบ มีความสุข ไม่ติดขัดอะไร ก็ค่อยตัดสินใจซื้อก็ได้ครับ 2.เช่าก่อนซื้อคอนโดดีไหม? จะได้รู้ว่าบรรยากาศน่าอยู่ เราไม่มีทางรู้ได้เลยว่า บรรยากาศรอบๆ คอนโดนั้นน่าอยู่สำหรับเราหรือเปล่า เช่น กลางคืนเปลี่ยวไหม วุ่นวายหรือเปล่า สำหรับใครที่เรื่องการจับจ่ายใช้สอย ทั้งของกินและของใช้เป็นเรื่องใหญ่ ก็อาจจะต้องดูเรื่องความสะดวกของร้านค้าที่ตั้งอยู่ในบริเวณนั้น เช่น มีร้านสะดวกซื้อเปิด 24 ชั่วโมง อยู่ใกล้ๆ ในระยะที่เดินถึงได้หรือเปล่า หรือว่ามีห้างสรรพสินค้าอยู่ในละแวกนั้นไหม อีกเรื่องที่สำคัญคือ ชุมชนโดยรอบคอนโด ทั้งคนที่อาศัยอยู่ในคอนโดเดียวกับเรา หรือคนที่อาศัยอยู่รอบๆ คอนโด เราก็ต้องพิจารณาด้วย ว่าเราต้องอยู่กับสภาพแวดล้อมนี้ไปทุกวัน ต้องลองอยู่เพื่อดูให้รู้ว่า เราชอบหรือพอใจกับบรรยากาศเหล่านี้ เพื่อตอบคำถามตัวเองได้ว่าจะซื้อคอนโดดีไหม? สำหรับใครที่กำลังมองหาคอนโดจตุจักร ที่มีบรรยากาศดี ๆ ลองเข้ามาดูได้ · รีวิวคอนโดจตุจักรเดอะไลน์ จตุจักร-หมอชิต คอนโดที่ความกรีนโอบล้อม 3. เช่าก่อนซื้อเพื่อเพิ่มระยะเวลาในการตัดสินใจว่าจะซื้อคอนโดดีไหม? ชีวิตมีการเปลี่ยนแปลงเสมอ บางทีงานที่เราทำอยู่ อาจจะมีการปรับโครงสร้าง ทำให้เราต้องรับภาระที่เยอะขึ้น หรืออาจจำเป็นต้องย้ายงานที่อยู่ไกลออกไป หรือมีแผนแต่งงาน ต้องการสร้างครอบครัว ทำให้มีสมาชิกในบ้านเพิ่มขึ้น บางทีคอนโดที่เราอยู่ก็อาจไม่ตอบโจทย์กับสิ่งที่กำลังจะเปลี่ยนแปลงไปก็ได้ การเช่าคอนโดอยู่ไปก่อน ก็จะเป็นวิธีช่วยเพิ่มระยะเวลาในการตัดสินใจได้ว่า ควรเช่าอยู่ดูสถานการณ์ชีวิตไปก่อนดีไหม เผื่อมีอะไรเปลี่ยนแปลง จะได้ย้ายถิ่นฐานได้สะดวก 4. เช่าก่อนซื้อเพื่อเช็กสภาพห้องว่าน่าอยู่ไหม แน่นอนว่าก่อนซื้อคอนโด ทางโครงการก็จะเปิดห้องให้เราเข้าไปดูก่อนเข้าอยู่จริงอยู่แล้ว แต่นั่นก็เป็นเพียงแค่ช่วงเวลาสั้นๆ เราอาจจะยังดูไม่ทั่วถึง หรืออาจจะสัมผัสบรรยากาศของห้องยังไม่เต็มอิ่มเท่าไร ถ้าอยากรู้ว่า ห้องที่เราจะซื้อน่าอยู่แค่ไหน ต้องลองเข้าไปเช่าอยู่ยาวๆ เลย เพราะการเข้าไปเช่าอยู่ในระยะยาว จะทำให้ได้ใช้ฟังก์ชันในห้องครบทุกส่วน ได้สำรวจทุกมุมของห้อง ทำให้เรานึกภาพออกว่า การใช้ชีวิตประจำวันของเรากับการอยู่ในห้องแบบนี้จะเป็นไปได้มากน้อยแค่ไหน แค่ดูอาจยังไม่รู้ ต้องลองเข้าไปอยู่ ด้วยการเช่ายาวๆ เลย แถมยังได้ลองใช้ Facility ดูก่อนอีกด้วย หากใครกำลังมองหาคอนโดจตุจักร เพื่อเช่าอยู่ก่อนตัดสินใจซื้อมาดูได้ · คอนโดจตุจักร เดอะไลน์ จตุจักร – หมอชิต พร้อมให้เช่า วิวเมืองแบบพาโนรามา บนชั้น 39 5.…

10 คำศัพท์ภาษาอังกฤษ เกี่ยวกับธุรกิจอสังหาฯ ที่ท่านควรทราบ

รวมคำศัพท์ภาษาอังกฤษเกี่ยวกับอสังหาฯ ที่ควรรู้จัก และทำความเข้าใจ ก่อนเริ่มลงทุนมีดังนี้ Presales Resales Capital Gain Rental Yield Rate Occupancy Rate Prime Locations Downtown Midtown CBD = Central Business District New CBD = New Central Business District การลงทุนอสังหาฯ ลงทุนคอนโด เป็นการลงทุนที่ให้ผลตอบแทนสูง และความผันผวนต่ำ จึงเป็นที่นิยมในกลุ่มนักลงทุนอสังหาฯ มือใหม่ ซึ่งก่อนที่เราจะทำความเข้าใจและศึกษาถึงข้อมูลแวดล้อมเฉพาะทางและรายละเอียดของโครงการต่างๆ เพื่อใช้ในการตัดสินใจนั้น เราจำเป็นต้องรู้จักคำศัพท์เกี่ยวกับอสังหาฯ ต่างๆ ที่ใช้ในวงการ เพื่อเป็นการเตรียมความพร้อม สร้างความเข้าใจ เวลาที่เราศึกษาข้อมูลต่างๆ เพื่อใช้ประกอบการตัดสินใจในการลงทุนคอนโด เช่น การอ่านบทความวิเคราะห์และความรู้อสังหาฯ หรือนำไปสอบถามเจ้าหน้าที่ประจำโครงการ คนรู้จักที่อยู่วงในมาก่อน จะได้ช่วยให้เราเข้าถึงข้อมูลได้มากขึ้น 1. Presales /พรี – เซล / คือ ราคาขายคอนโด เปิดตัวในโครงการใหม่ ส่วนใหญ่ผู้ซื้อจะมีสิทธิ์ถือครองเป็นระยะเวลา 2-3 ปี ก่อนคอนโดสร้างเสร็จ ราคาเปิดตัวจะต่ำกว่าราคาขายต่อ ผู้ซื้อสามารถเลือกจองทำเลได้ก่อน และตัดสินใจซื้อได้จากการดูห้องตัวอย่างที่ทางโครงการจัดแสดงไว้ให้ ซึ่งเหมาะกับการลงทุนอสังหาฯ ระยะสั้น รอบ VIP คืออะไร บริษัทพัฒนาโครงการอสังหาฯ จะมีรอบเปิดขายราคาพิเศษให้กับกลุ่มลูกค้านักลงทุนที่เป็นลูกค้าประจำ มักจะมีราคาพิเศษ หรือตำแหน่งยูนิตพิเศษเปิดให้จองก่อน 2. Resales /รี – เซล / Resale คือ ราคาขายต่อหลังจากที่โครงการสร้างเสร็จแล้ว ซึ่งราคาจะสูงกว่าราคา Presales เพราะมีความเสี่ยงน้อยกว่า ผู้ซื้อสามารถเห็นสภาพห้อง วัสดุที่ใช้ ทำเล วิวได้จริงทั้งหมด ก่อนตัดสินใจซื้อ ซึ่งนักลงทุนอสังหาฯ สามารถทำกำไรจาก Capital Gain หรือ Rental Yield ได้ในระยะยาว หรือในบางกรณี Resale คือการขายต่อสิทธิ์ในการจองโครงการก่อนโครงการสร้างเสร็จ หรือเรียกว่า ขายดาวน์ 3. Capital Gain /แคพ’ พิเทิล – เกน/ คือ กำไรจากการขายอสังหาฯ โดยการคำนวนด้วย เอากำไรตั้ง หารด้วยต้นทุนที่ซื้อมา และ คูณด้วย 100 จะเป็น % ของ Capital Gain…

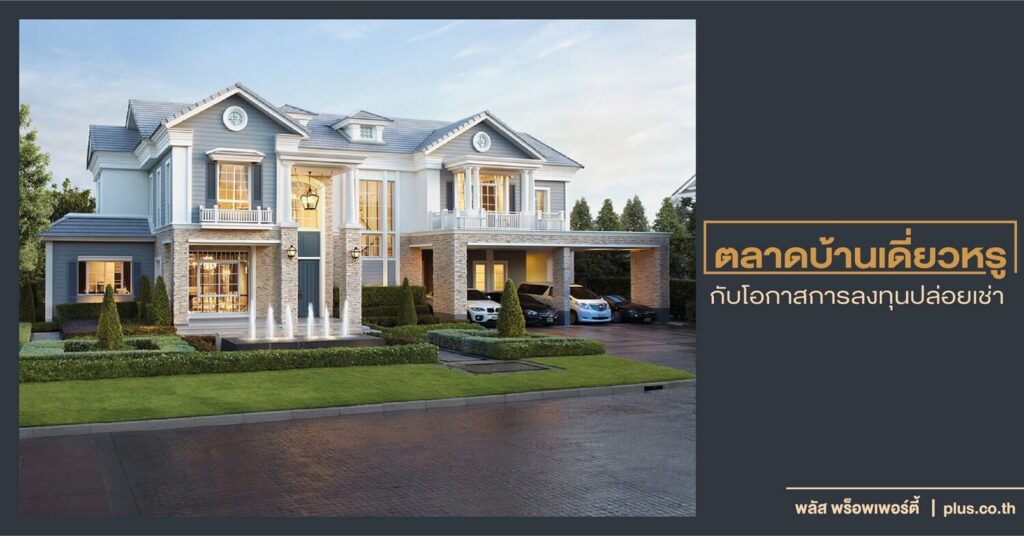

ปล่อยเช่าบ้านเดี่ยวหรู 20 ล้านอัพ กับโอกาสลงทุนอสังหาฯ

ปล่อยเช่าบ้านเดี่ยวหรู ราคา 20 ล้านขึ้นไป กับโอกาสการลงทุนอสังหาฯ ภาพรวมตลาดลงทุนอสังหาฯ ในปี 2018 กลับมาคึกคักอีกครั้ง โดยเฉพาะบ้านเดี่ยวหรูระดับ Hi-End จากต้นปีจนถึงปัจจุบันจะเห็นภาพการเปิดตัวโครงการบ้านเดี่ยวหรูระดับ Hi-End หลายโครงการ โดยเฉพาะช่วงครึ่งปีหลัง เช่น บ้านแสนสิริ พัฒนาการ บ้านเดี่ยวหรู Super Luxury จากแสนสิริ ราคาเริ่มต้น 60-250 ล้านบาท, สันติบุรี เดอะ เรสซิเดนซ์ บ้านเดี่ยวหรูระดับ Super Luxury ราคาเริ่มต้น 250 ล้านบาท ของสิงห์ เอสเตท และ The Gentry เอกมัย-ลาดพร้าว บ้านเดี่ยว 3 ชั้น ราคาเริ่มต้น 30 ล้านบาท จาก เอสซี แอสเสทฯ เป็นต้น จะเห็นได้ว่าทำเลที่สามารถพัฒนาโครงการบ้านเดี่ยวหรูระดับ Hi-End นี้มีไม่กี่ทำเล ซึ่งต้องเป็นทำเลที่มีสิ่งอำนวยความสะดวกครบ เดินทางเชื่อมต่อเข้าใจกลางเมืองสะดวก เช่น พัฒนาการ, เอกมัย-รามอินทรา เป็นต้น เทรนด์บ้านเดี่ยวหรูกำลังมา ในช่วงปี 2017 บ้านเดี่ยวหรู ราคา 20 ล้านบาทขึ้นไปมีการขยายตัวอย่างต่อเนื่องทั้งในส่วนดีมานด์และซัพพลาย ซึ่งปีที่ผ่านมาซัพพลายขยายตัวสูงถึง 34% ส่วนดีมานด์หรือความต้องการในตลาดบ้านระดับนี้ก็ขยายตัวขึ้น 19% เช่นกัน ปัจจัยที่ทำให้ดีมานด์ตลาดบ้านหรูเพิ่มขึ้นทุกปี มีข้อมูลจากการรายงานของ World Wealth Report 2017 ของ Capgemini ระบุว่า HNWI* ในประเทศไทยมีจ่านวนเพิ่มขึ้นอย่างต่อเนื่อง ซึ่งเป็นกลุ่ม Niche Market โดยในปี 2016 มีจ่านวนเพิ่มขึ้น 12.7% และทรัพย์สินเพิ่มขึ้น 13.3% เนื่องจากคนกลุ่มนี้มีกำลังซื้อสูง ภาวะเศรษฐกิจที่ชะลอตัวไม่ได้มีผลกระทบกับการตัดสินใจซื้อที่อยู่อาศัยเท่าไรนัก ทั้งนี้กลุ่ม Niche Market นี้ให้ความสำคัญกับเรื่องทำเลที่เดินทางสะดวก เข้าใจกลางเมืองได้ง่ายเป็นอันดับแรก รวมถึงมองเรื่องสภาพแวดล้อมโครงการที่ดี ได้ความเป็นส่วนตัว และฟังก์ชั่นบ้านที่ตอบโจทย์ โครงการบ้านแสนสิริ พัฒนาการ “พัฒนาการ” ทำเลตอบโจทย์บ้านเดี่ยวหรู Hi-End ไม่ใช่ทุกทำเลที่สามารถพัฒนาโครงการบ้านหรู ราคา 20 ล้านขึ้นไปได้ ซึ่งทำเลที่ว่านี้ต้องสามารถเชื่อมต่อกับพื้นที่เขตเมือง และมีโครงสร้างสาธารณูปโภคอื่นๆ ที่ตอบโจทย์ไลฟ์สไตล์ เพราะนอกจากจะสามารถเข้าเมืองได้สะดวกแล้ว การใช้ชีวิตนอกบ้านอื่นๆ ก็สำคัญ พัฒนาการเป็นทำเลที่สามารถเดินทางเชื่อมต่อเข้าเขตใจกลางเมืองสุขุมวิทได้ไม่ยาก ไปย่านเอกมัย, พร้อมพงษ์, ทองหล่อและอโศกได้ง่าย…

สูตรสำเร็จต่อยอดโบนัส ด้วยการลงทุนอสังหาฯ แล้วจ่ายโบนัสให้ตัวเองทุกเดือน

ช่วงต้นปีแบบนี้ สิ่งที่มนุษย์เงินเดือนอย่างเราๆ ตั้งหน้าตั้งตารอคงหนีไม่พ้นโบนัส รางวัลแห่งความทุ่มเทและผลงานในปีที่ผ่านมา เพื่อแลกกับความสุขที่ได้กิน ดื่ม เที่ยว ช้อปกระหน่ำให้สมแก่การรอคอย แต่พอคิดดูอีกทีโบนัสที่เราต้องแลกมาด้วยการทำงานทั้งปีจะหมดไปง่ายๆ แบบนี้ก็อาจจะไม่คุ้มเท่าไร เพราะต้องรออีกตั้งนานกว่าจะได้โบนัสอีกรอบ แต่ถ้าเรายอมอดใจเอาไว้ก่อนแล้วเอาเงินโบนัสนี้ไปลงทุนให้ได้ผลตอบแทนกลับมาเรื่อยๆ เหมือนจ่ายโบนัสให้ตัวเองทุกๆ เดือน แบบนี้น่าสนใจกว่ากันตั้งเยอะจริงไหมครับ การลงทุนที่มีความเสี่ยงต่ำแถมยังให้ผลตอบแทนกลับมาอย่างสม่ำเสมอ ทำให้การลงทุนในอสังหาริมทรัพย์นั้นน่าสนใจมาก โดยในระหว่างการลงทุนเราก็จะได้รับผลตอบแทนเป็นค่าเช่ากลับมาจากการปล่อยเช่า และแม้ว่าจะขายออกไปในภายหลังก็ยังได้กำไรกลับมาอีกด้วย เมื่อเทียบอัตราผลตอบแทนแล้วก็พอๆ กับการลงทุนในหุ้นเลยครับ เริ่มต้นลงทุนอสังหาฯ ระยะสั้น ต่อยอดโบนัสได้ทันที เงินโบนัสที่ได้นั้นอาจไม่มากมาย เพียงแค่หลักหมื่นก็สามารถลงทุนอสังหาริมทรัพย์ได้แล้ว โดยเริ่มจากการลงทุนระยะสั้นที่ให้ผลตอบแทนสูงตั้งแต่ 20% ขึ้นไป ด้วยการซื้อขายใบจอง ซึ่งกำไรจากการขายใบจองนั้นจะมากหรือน้อยขึ้นอยู่กับว่าโครงการที่ลงทุนตั้งอยู่ในทำเลที่มีความต้องการสูงมากน้อยแค่ไหน หากเป็นคอนโดที่ตั้งอยู่ในย่านธุรกิจใจกลางเมือง ในบริเวณที่ที่ดินโดยรอบถูกจับจองพัฒนาไปหมดแล้ว แถมยูนิตที่จองซื้อไว้นั้นยังเป็นห้องที่ตั้งอยู่ในทิศที่มีวิวดีเป็นพิเศษ หรือรูปแบบห้องมีความเฉพาะตัวมีเพียงชั้นละไม่กี่ห้อง กำไรจากการขายใบจองอาจสูงถึง 80% ดังนั้นถ้าเรานำเงินโบนัส 80,000 บาท ไปลงทุนซื้อขายใบจองก็จะสามารถต่อยอดเงินก้อนนี้ได้ตั้งแต่ 96,000 – 144,000 บาท เมื่อเรานำเงินที่ได้กลับไปซื้อขายใบจองอีก 3-4 ครั้ง จากเงินก้อนเล็กๆ นี้เองจะสามารถต่อยอดขึ้นไปได้ถึง 400,000 บาท ณ จุดนี้ถ้ามองย้อนกลับไปจะพบความอัศจรรย์ใจว่าเงินโบนัสที่เราได้มานั้นเพิ่มขึ้นเป็น 5 เท่าตัวจากการลงทุนในระยะเวลาสั้นๆ ลงทุนอสังหาฯ ต่อเนื่องในระยะยาว สร้างรายได้สม่ำเสมอ จากเงินโบนัสที่ถูกต่อยอดด้วยการลงทุนระยะสั้นให้เพิ่มพูนขึ้นเป็นเงินก้อนขนาดกลาง 400,000 บาทนี้ ก็เพียงพอที่จะเริ่มต้นการลงทุนระยะยาวได้แล้ว โดยทั่วไปค่าใช้จ่ายในการดาวน์คอนโดจะอยู่ระหว่าง 20-30% ของราคาคอนโด ดังนั้นเงินจำนวน 400,000 บาทนี้ เราจะสามารถดาวน์คอนโดราคาประมาณ 2 ล้านบาทได้ สำหรับส่วนที่เหลืออีก 1,600,000 บาทนั้น เราสามารถขอสินเชื่อจากธนาคารได้ครับ โดยที่งวดผ่อนธนาคารจะอยู่ที่ประมาณ 9,600 บาท (สัดส่วนวงเงินกู้ต่องวดผ่อนชำระ ประมาณ 1 ล้านบาทต่อ 6,000 บาท) แถมบางธนาคารยังให้กู้เผื่อค่าโอน ค่าประกันและค่าจดจำนองด้วย เรียกได้ว่าแทบจะไม่ต้องควักเงินตัวเองสักบาทเลย หลักการประเมินรายได้จากการปล่อยเช่า แต่ก่อนที่จะลงทุนซื้อคอนโดสักห้องเพื่อมาปล่อยเช่า ผู้ลงทุนควรศึกษาความเป็นไปได้อย่างรอบคอบ เริ่มต้นตั้งแต่ค่าเช่าในทำเลนั้น โดยพิจารณาดูจากค่าเช่าภายในโครงการเดียวกัน และโครงการอื่นๆ ในละแวกใกล้เคียง หรือศึกษาอัตราค่าเช่าในแต่ละพื้นที่ จากข้อมูลตลาด ข่าวสาร งานวิจัยต่างๆ หรือปรึกษาผู้เชี่ยวชาญด้านอสังหาริมทรัพย์ เช่น คอนโดของเรา ชื่อโครงการ B ตั้งอยู่ในโซนอ่อนนุช ราคาซื้อมาตอนเปิดตัว 2 ล้านบาท อัตราค่าเช่าอยู่ที่ 520 บาท/ตารางเมตร หากเราเลือกลงทุนคอนโดแบบ 1 ห้องนอน พื้นที่ 30 ตารางเมตรก็จะได้รับค่าเช่าประมาณ 15,600 บาทต่อเดือน จากอัตราค่าเช่าที่ได้นี้ ลองประมาณการค่าเช่าทั้งปีโดยคิดที่…

รู้จักประกันคุ้มครองวงเงินสินเชื่อ MRTA ก่อนกู้บ้าน

“มากู้บ้าน ไม่ได้มาซื้อประกัน” คือประโยคปิดท้ายที่ลูกค้าท่านหนึ่งเล่าให้ทางเราฟังหลังจากไปติดต่อธนาคารเพื่อขอสินเชื่อมากู้ซื้อบ้าน โดยลูกค้าท่านนี้ได้รับการแนะนำกึ่งเชิญชวนจากเจ้าหน้าที่สินเชื่อของธนาคารให้ทำประกันสินเชื่อ MRTA พร้อมกับการขอสินเชื่อบ้านเพื่อให้ได้รับอัตราดอกเบี้ยที่ต่ำกว่าการไม่ทำประกัน สุดท้ายแล้วลูกค้าของเราก็ยังไม่สามารถตัดสินใจได้ว่าควรทำประกันหรือไม่ เพราะเกิดความสงสัยว่าประกันคุ้มครองสินเชื่อ MRTA คืออะไร จำเป็นต้องทำหรือไม่ และความคุ้มครองที่จะได้รับจากการทำประกันจริงๆ แล้วคืออะไร โดยเฉพาะอย่างยิ่งถ้าหากทำประกันเพื่อให้ได้อัตราดอกเบี้ยที่ต่ำกว่านั้นมีความคุ้มค่าหรือไม่ พบคำตอบได้ในบทความของเราในครั้งนี้ 1. รู้จักประกันคุ้มครองวงเงินสินเชื่อ MRTA MRTA (Mortgage Reducing Term Assurance) หรือประกันชีวิตคุ้มครองสินเชื่อ คือ ประกันชีวิตประเภทหนึ่งที่มีจุดประสงค์อยู่ที่การประกันความเสี่ยงให้กับผู้กู้ โดยให้คุ้มครองสินเชื่อของผู้กู้ซึ่งในกรณีนี้คือสินเชื่อบ้าน ทำให้แม้ว่าจะเกิดเหตุต่อชีวิตผู้กู้ก็ไม่กระทบต่อการผ่อนชำระสินเชื่อบ้าน เพราะบริษัทรับประกันจะทำหน้าที่ผ่อนชำระหนี้แทนผู้กู้เอง โดยขึ้นอยู่กับระยะเวลาคุ้มครองและวงเงินประกันที่ผู้กู้เลือกทำประกันเอาไว้ 2. ประเภทและรูปแบบของประกันคุ้มครองสินเชื่อบ้าน คอนโด MRTA ในการทำประกันคุ้มครองวงเงินสินเชื่อ MRTA นั้นผู้ทำประกันสามารถเลือกความคุ้มครองวงเงินและระยะเวลาคุ้มครองได้ เช่น คุ้มครองเต็มวงเงิน และตลอดระยะเวลากู้ หากวงเงินกู้ 3 ล้านบาท ระยะเวลากู้ 30 ปี ก็จะได้รับความคุ้มครองเต็ม 3 ล้านบาท และเต็มระยะเวลา 30 ปี แต่หากเลือกความคุ้มครอง 70% ของวงเงินกู้และ 70% ของระยะเวลากู้ ก็จะได้รับความคุ้มครองวงเงิน 2.1 ล้านบาท และคุ้มครองช่วงระยะเวลา 21 ปีแรก เป็นต้น นอกจากนี้ยังขึ้นอยู่กับรูปแบบของการประกัน เช่น การประกันแบบที่จำนวนเงินเอาประกันภัยคงที่ ซึ่งไม่ว่าระยะเวลาจะผ่านไปจำนวนเงินเอาประกันก็ไม่ลดลงตามยอดหนี้ หรือการเอาประกันแบบที่จำนวนเงินเอาประกันภัยลดลง ซึ่งเมื่อเวลาผ่านไปความคุ้มครองลดลงตามภาระหนี้ที่ลดลง เป็นต้น 3. ความคุ้มครองที่ได้รับจากประกันคุ้มครองวงเงินสินเชื่อบ้าน คอนโด MRTA ประกันชีวิตคุ้มครองสินเชื่อมุ่งเน้นการให้ความคุ้มครองความสามารถในการชำระหนี้สินเชื่อบ้านแก่ผู้เอาประกัน โดยจะชำระหนี้แทนผู้เอาประกันเมื่อผู้เอาประกันเสียชีวิต ทั้งในกรณีที่เป็นการเสียชีวิตจากการเจ็บป่วยและการเสียชีวิตจากอุบัติเหตุ รวมไปถึงกรณีที่ผู้เอาประกันไม่ได้เสียชีวิต แต่ตกเป็นบุคคลทุพพลภาพถาวรสิ้นเชิง ซึ่งทำให้ไม่สามารถหารายได้มาผ่อนชำระสินเชื่อได้ 4. ความคุ้มค่าในการทำประกันสินเชื่อบ้าน คอนโด MRTA เมื่อกล่าวถึงความคุ้มค่าที่นอกเหนือจากความคุ้มครองที่ผู้กู้จะได้รับจากการเลือกทำประกันคุ้มครองวงเงินสินเชื่อก็คือการได้รับอัตราดอกเบี้ยที่ต่ำกว่าอัตราดอกเบี้ยปกติสำหรับลูกค้าที่ไม่ทำประกัน โดยมีส่วนต่างอยู่ระหว่าง 0.25% – 0.50% ซึ่งอัตราดอกเบี้ยที่ต่ำกว่านี้มีส่วนจูงใจให้ผู้กู้ตัดสินใจทำประกันได้ง่ายขึ้น และในมุมมองของธนาคารแล้วเมื่อมีการทำประกันคุ้มครองวงเงินสินเชื่อบ้าน MRTA ก็ทำให้การให้สินเชื่อแก่ผู้กู้มีความเสี่ยงลดน้อยลงเช่นกัน แต่อย่าลืมว่าเมื่อมีการทำประกันแล้วก็มักจะมีการนำเบี้ยประกันเพิ่มเข้าไปในวงเงินกู้ จึงเป็นที่น่าสงสัยว่าท้ายที่สุดแล้วการทำประกันช่วยให้ประหยัดดอกเบี้ยจ่ายได้จริงหรือไม่ ตัวอย่างกรณีศึกษา เปรียบเทียบดอกเบี้ยจ่ายระหว่างการทำประกัน MRTA และไม่ทำประกัน MRTA รายละเอียดการทำประกัน MRTA • ผู้กู้เพศชาย อายุ 35 ปี • วงเงินกู้ 3 ล้านบาท • ทุนประกันคุ้มครองเต็มวงเงินกู้และเต็มระยะเวลากู้ • เบี้ยประกัน 270,690 บาท จากกรณีศึกษาข้างต้นแสดงให้เห็นว่าอัตราดอกเบี้ยที่ลดลงจากการทำประกัน 0.50% ในช่วงปีที่ 1-3 และ 0.25% ตั้งแต่ปีที่ 4…

บอกต่อ เคล็ดลับลงทุนคอนโด เลือกแบบไหนให้โดนใจกลุ่มเป้าหมาย

ทุกวันนี้ถ้าพูดเรื่องการลงทุนคอนโด ถ้าจะหวังลงทุนระยะสั้นซื้อขายใบจอง อาจจะเป็นเรื่องยากไปซักหน่อย (ถ้าโครงการนั้นไม่ฮอตฮิตจริงๆ) และหากจะลดความเสี่ยงให้น้อยลง การลงทุนระยะยาวหวัง Capital Gain หรือลงทุนปล่อยเช่าเพื่อให้เป็น Passive Income ดูเหมือนจะปลอดภัยมากที่สุด ฉะนั้นถ้าเลือกแล้วว่า “ซื้อคอนโดไว้ลงทุนปล่อยเช่าดีกว่า” ก็ต้องเริ่มต้นด้วยการเลือกคอนโดให้เหมาะกับกลุ่มเป้าหมายที่เราต้องการปล่อยเช่าให้มากที่สุด พูดให้เข้าใจง่าย คือ ก่อนจะซื้อ ต้องมองยาวไปถึงว่าใครจะมาเช่า หรือจะปล่อยเช่าใคร และอัตราการปล่อยเช่าที่น่าสนใจคือควรให้ได้ค่าเช่าอยู่ที่ 6-8% จึงจะดี จะซื้อคอนโดปล่อยเช่าใคร ให้รู้ก่อน สำหรับการซื้อคอนโดไว้ลงทุนปล่อยเช่าต้องเลือกกลุ่มเป้าหมายที่เราเล็งไว้ให้ได้ก่อน คล้ายๆ กับการทำ Segmentation ออกเป็นกลุ่มๆ เพื่อที่เราจะได้ Targeting หรือเลือกตลาดเป้าหมายที่เราต้องการได้ โดยทั่วๆ ไป นักลงทุนคอนโดส่วนใหญ่ จะแบ่งกลุ่มเป้าหมายผู้เช่าเอาไว้ ดังนี้ ผู้เช่าที่เป็นกลุ่มเป้าหมาย กลุ่มนักเรียน-นักศึกษา กลุ่มต่างชาติตะวันตก กลุ่มต่างชาติ ชาวเอเชีย (ญี่ปุ่น/ จีน) กลุ่มพนักงานออฟฟิศ มนุษย์เงินเดือน กลุ่ม High end มีกำลังซื้อสูง ซึ่งกลุ่มเป้าหมายในการปล่อยเช่าคอนโดทั้ง 5 กลุ่มที่ยกมานี้ เป็นตัวอย่างกลุ่มผู้เช่าที่มีความต้องการเช่าในแต่ละทำเล และมีความต้องการโครงการที่แตกต่างกันออกไป เรามาเจาะกลุ่มเป้าหมายของเรากันที่ละกลุ่มกันเลย 1. กลุ่มผู้เช่านักเรียน-นักศึกษา สำหรับกลุ่มนี้แน่นอนว่าทำเลต้องอยู่ไม่ไกลสถานศึกษานั้นๆ ในระยะไม่ควรเกิน 1-2 กิโลเมตรกำลังดี ใช้เวลาเดินทางไม่เกิน 15 นาที ยิ่งเป็นโครงการที่อยู่ในระยะที่เดินเท้าได้จะยิ่งปล่อยเช่าง่าย หรือบางโครงการมีบริการรถรับ-ส่งไปมหาวิทยาลัยหรือโรงเรียนก็ยิ่งเพิ่ม Value ให้โครงการมากขึ้น ในรัศมีไม่ไกลโครงการต้องอยู่ใกล้สิ่งอำนวยความสะดวก เช่น ร้านสะดวกซื้อและร้านอาหาร ถ้าโครงการไหนมีทั้ง 2 ร้านนี้ในโครงการก็จะทำให้ปล่อยเช่าได้ง่าย เนื่องจากกลุ่มนักเรียน-นักศึกษาต้องการความสะดวกสบายสำหรับการใช้ชีวิตในคอนโดฯ ไม่ต้องเดินทางไกล เพราะเวลาส่วนใหญ่จะหมดไปกับการเรียนและทำการบ้าน Room Type ที่ถูกใจเรียนนักศึกษา ขนาดห้องที่น่าสนใจในการปล่อยเช่ากลุ่มนักเรียน-นักศึกษา ควรเป็นห้องขนาดไม่เล็กเกินไปและไม่ใหญ่เกินไป 30 ตารางเมตรกำลังพอดี เพราะนักศึกษาส่วนใหญ่จะเช่าอยู่กับเพื่อนเพื่อแชร์ค่าห้องกัน และกลุ่มนี้เน้นความสะดวกสบายในการอยู่อาศัย เพราะฉะนั้นห้องต้องมาพร้อมเฟอร์นิเจอร์จึงจะเป็นสิ่งที่ตอบโจทย์ในการตัดสินใจเลือกเช่าได้ง่ายขึ้น เช่น เตียง 2 ชั้น และโต๊ะทำงาน หรือบางคนอาจจะงบลงทุนน้อยก็เลือกซื้อห้องแบบสตูดิโอเพื่อปล่อยเช่าสำหรับนักศึกษาที่ต้องการเช่าอยู่คนเดียว โดยเน้นแต่งห้องให้น่าอยู่เพื่อให้ปล่อยเช่าง่ายขึ้น สิ่งอำนวยความสะดวกในโครงการ กลุ่มนี้จะให้ความสำคัญกับพื้นที่ส่วนกลางประเภทห้องอเนกประสงค์หรือ Co-Working Space เพราะจะใช้เวลาส่วนใหญ่ไปกับการทำการบ้าน, อ่านหนังสือ หรือนั่งเล่นกับเพื่อนๆ สรุปการซื้อคอนโดไว้ปล่อยเช่านักเรียนนักศึกษา ต้องเน้นทำเลที่อยู่ใกล้สถานศึกษาและสิ่งอำนวยความสะดวก รวมทั้ง Facility ที่ตอบโจทย์ไลฟ์สไตล์วัยรุ่น เช่น dcondo Campus Resort Dome-Rangsit THE BASE Phetkasem นอกจากนี้การซื้อคอนโดลงทุนปล่อยเช่านักเรียน-นักศึกษา ยังมีโอกาสปล่อยเช่ากลุ่มบุคลากร, อาจารย์ได้อีกด้วย โดยเฉพาะถ้าเลือกคอนโดที่อยู่ใกล้โรงเรียนนานาชาติ ก็จะได้กลุ่มอาจารย์ Expat หรือนักเรียนนักศึกษาต่างจังหวัดที่เข้ามาในกรุงเทพฯ…

ติดแบล็คลิสต์ (Blacklist) คืออะไร การเช็คแบล็คลิสต์ และเครดิตบูโร

ทุกวันนี้หลายคนเกิดความเข้าใจผิด เนื่องจากเวลายื่นขอสินเชื่อต่างๆ ไม่ว่าจะกู้บ้าน กู้คอนโด หรือสินเชื่อเอนกประสงค์อื่นๆ แล้วไม่ผ่านการอนุมัติเสียที จึงเข้าใจว่าโดนเครดิตบูโร ติดแบล็คลิสต์รายชื่อเราเอาไว้ ฟังแบบนี้แล้วหวั่นใจกันแน่ๆ แต่อย่าเพิ่งเข้าใจผิดกันไปครับ วันนี้เราจะพาทุกคนไปทำความรู้จักกับเครดิตบูโร การติดแบล็คลิสต์คืออะไร? และเรื่องจริงที่หลายๆ คนเข้าใจผิด เพื่อให้เกิดความเข้าใจที่ถูกต้องตรงกัน ข้อมูลเครดิต คืออะไร? ก่อนอื่นเราต้องรู้จักก่อนว่า ข้อมูลเครดิตคืออะไร? ข้อมูลเครดิต คือ ข้อมูลเกี่ยวกับประวัติการชำระหนี้ของลูกค้า ซึ่งถูกจัดเก็บไว้ในระบบฐานข้อมูลของบริษัทข้อมูลเครดิตหรือเครดิตบูโร และจะปรากฎในรายงานข้อมูลเครดิตเมื่อมีผู้ประสงค์ขอเรียกดูข้อมูล ปัจจุบันข้อมูลเครดิต ประกอบด้วยข้อมูล 2 ส่วน ดังนี้ ข้อมูลที่บ่งชี้ถึงตัวตนลูกค้า เช่น ที่อยู่ วันเดือนปีเกิด สถานภาพการสมรส อาชีพ เลขที่บัตรประชาชน ส่วนในกรณีที่เป็นนิติบุคคลจะเป็น ชื่อ สถานที่ตั้ง เลขทะเบียนนิติบุคคล เป็นต้น ข้อมูลเกี่ยวกับสินเชื่อที่ได้รับอนุมัติและประวัติการชำระสินเชื่อ ประวัติการชำระ ราคาสินค้า หรือบริการโดยบัตรเครดิตรวมทั้งสถานะบัญชี แล้วอะไรคือ สถานะบัญชี? สถานะบัญชี คือ ข้อมูลที่แสดงสถานะของบัญชีสินเชื่อในแต่ละบัญชีที่แสดงในรายการข้อมูลเครดิต เช่น สินเชื่อปกติ สินเชื่อที่ปิดบัญชีแล้ว สินเชื่อที่ค้างชำระเกิน 90 วัน สินเชื่อที่อยู่ในกระบวนการทางกฎหมาย เป็นต้น รายงานข้อมูลเครดิต (Credit Report) คืออะไร? รายงานข้อมูลเครดิต คือ รายงานที่บริษัทข้อมูลเครดิตจัดทำขึ้น และให้สิทธิสถาบันการเงินที่ได้รับความยินยอมจากเจ้าของข้อมูลเรียกดู หรือเจ้าของข้อมูลเรียกดูได้ โดยรายงานข้อมูลเครดิต จะแสดงข้อมูลสินเชื่อ ประวัติการชำระสินเชื่อ สถานะทุกบัญชีที่เจ้าของข้อมูลมีอยู่กับสถาบันการเงินทุกแห่งที่เป็นสมาชิกบริษัทข้อมูลเครดิต แล้วข้อมูลเครดิตมีความสำคัญอย่างไร? ข้อมูลเครดิตจะแสดงถึงประวัติการชำระหนี้ที่สะท้อนถึงพฤติกรรมและวินัยทางการเงินของเจ้าของข้อมูล อีกทั้งยังแสดงถึงความตั้งใจในการชำระหนี้และความน่าเชื่อถือ หรือที่เราเรียกกันว่า เครดิตนั่นเองครับ ที่มีความสำคัญต่อการประกอบธุรกิจ สถาบันการเงินจึงใช้ประโยชน์จากรายงานข้อมูลเครดิตเป็นปัจจัยหนึ่งที่ใช่ร่วมกับปัจจัยอื่นๆ ในการพิจารณาอนุมัติสินเชื่อ เช่น ความสามารถในการหารายได้ ความเป็นไปได้ของธุรกิจ หลักประกัน เป็นต้น ดังนั้น ผู้ที่มีประวัติการชำระหนี้ได้ดีจึงมีโอกาสได้รับสินเชื่อในอัตราที่เหมาะสมสูงกว่าผู้ที่มีประวัติการชำระหนี้ไม่ดีครับ ประกันสินเชื่อบ้าน MRTA ควรทำไหม 4 ทางเลือกกู้เงินซื้อบ้าน ซื้อคอนโด ผ่อนแบบไหนหมดไวสุด ทำไมต้องมีเครดิตบูโร (Credit Bureau) ในระบบการเงินของไทย ปี 2545 มีการตรา พ.ร.บ.การประกอบธุรกิจข้อมูลเครดิตพ.ศ.2545 โดยมีเหตุผลคือ “โดยที่การกู้ยืมหรือให้สินเชื่อของสถาบันการเงิน จำเป็นต้องมีข้อมูลเกี่ยวกับฐานะทางการเงินและประวัติการชำระหนี้ของลูกค้าอย่างเพียงพอว่าลูกค้ารายนั้น มีประวัติอย่างไร และมีภาระหนี้อยู่กับสถาบันการเงินอื่นมากน้อยเพียงใด เท่าที่ผ่านมา การให้กู้ยืมหรือการให้สินเชื่อของสถาบันการเงินยังมีข้อมูลไม่ครบถ้วน ส่งผลให้เกิดหนี้ที่ไม่ก่อให้เกิดรายได้เพิ่มมากขื้น ทำให้ปัญหาความไม่มั่นคงแก่สถาบันการเงินนั้น และระบบสถาบันการเงินโดยรวม นอกจากนี้ การประกอบธุรกิจข้อมูลเครดิตในปัจจุบันยังไม่มีกฎหมายเกี่ยวกับการกำหนดหลักเกณฑ์ วิธีการ และเงื่อนไขในการทำธุรกรรมข้อมูลเครดิต รวมทั้งยังไม่มีกฎหมายคุ้มครองประชาชนผู้เป็นเจ้าของข้อมูลไว้เป็นการเฉพาะ จึงจำเป็นต้องมีตราพระราชบัญญัตินี้” ปี 2548 มีการควบรวมกิจการของบริษัทข้อมูลเครดิตทั้ง 2 แห่ง และเปลี่ยนชื่อเป็นบริษัท ข้อมูลเครดิตแห่งชาติ จำกัด หรือ…

เงินสมทบกรณีชราภาพ ประกันสังคม เลือก บำเหน็จหรือบำนาญ

เงินสมทบกรณีชราภาพ ประกันสังคม ยอมจบที่บำเหน็จ หรือ ส่งต่อจนได้บำนาญ เลยลองคิดเล่นๆ ว่า หรือเราจะลาออกจากการเป็นผู้ประกันตน เพื่อคงสิทธิรับเงินบำเหน็จประกันสังคม ตอนอายุ 55 ปี จะดีกว่าไหม เพราะได้เงินก้อน และไม่ต้องลุ้นด้วยว่า ประกันสังคมจะมีเงินจ่ายบำนาญให้เราไปจนตายหรือไม่ เพราะประเทศไทยเข้าสู่สังคมผู้สูงอายุอย่างเต็มรูปแบบเข้าทุกที เท่ากับว่า อีกหน่อยถ้าผู้ประกันตนเกษียณอายุมากขึ้นเรื่อยๆ แล้วทุกคนเลือกรับบํานาญประกันสังคมเหมือนกัน แต่คนทำงานที่จะส่งเงินเข้ากองทุนกลับมีน้อยลง เงินในกองทุนอาจจะร่อยหรอลงไปเรื่อยๆ ก็ได้… ใครจะไปรู้ ประกันสังคม กับ สิทธิประโยชน์กรณีชราภาพ ก่อนจะไปตัดสินใจเลือกบำเหน็จ หรือ จากประกันสังคม หลายคนอาจจะไม่รู้ว่า ถ้าเราเป็นผู้ประกันตนภาคบังคับ (มาตรา 33) หรือลูกจ้างอย่างเราๆ ที่ทุกเดือนจะถูกหักเงิน 5% ของค่าจ้างไปสมทบเข้ากองทุนประกันสังคม โดยกำหนดฐานค่าจ้างขั้นต่ำไว้ที่ 1,650 บาท และสูงสุดอยู่ที่ 1.5 หมื่นบาท แปลว่า ต่อให้เราเงินเดือนมากกว่า 1.5 หมื่นบาท ก็จะถูกหักเงินสมทบกองทุนเพียงเดือนละ 750 บาท เงิน 750 บาท ไม่ได้หายไปไหน แต่จะถูกกระจายไปสมทบไว้เป็นสิทธิประโยชน์ในแต่ละกรณี โดยแยกได้ดังต่อไปนี้- 1.5% ของค่าจ้าง หรือสูงสุด 225 บาท จะเก็บไว้สำหรับกรณีเจ็บป่วยหรือประสบอันตราย+กรณีคลอดบุตร+กรณีทุพพลภาพ+กรณีเสียชีวิต – อีก 0.5% ของค่าจ้าง หรือสูงสุด 75 บาท จะเก็บไว้สำหรับกรณีว่างงาน – ขณะที่ 3% ของค่าจ้าง หรือสูงสุด 450 บาท จะเก็บไว้เป็นเงินสมทบกรณีชราภาพ และนอกจากเงินที่ลูกจ้างสมทบให้แล้ว นายจ้างสมทบยังช่วยสมทบให้อีกเท่าตัว นอกจากนี้บางกรณีรัฐบาลยังร่วมสมทบให้อีกแรง (ยกเว้นเงินสมทบกรณีชราภาพ) สำหรับเงินชราภาพเริ่มมีการสมทบมาตั้งแต่วันที่ 31 ธ.ค. 2541 ทำให้ในแต่ละเดือน เราจะมีเงินเก็บไว้ใช้ในกรณีชราภาพสูงสุด 900 บาท โดยเป็นส่วนของลูกจ้าง 450 บาท และนายจ้าง 450 บาท ซึ่งเงินส่วนนี้จะกลายมาเป็นบำเหน็จ หรือบำนาญ แล้วแต่ว่าเราเข้าเงื่อนไขด้านไหน เงินบำเหน็จประกันสังคม… หลักแสน ถ้าจะให้ได้บำเหน็จชราภาพต้องเข้าเงื่อนไข 3 ข้อนี้ คือ1. จ่ายเงินสมทบไม่ครบ 180 เดือน 2. ความเป็นผู้ประกันตนสิ้นสุดลง 3. มีอายุครบ 55 ปีบริบูรณ์ หรือเป็นผู้ทุพพลภาพ หรือถึงแก่ความตาย แม้จะได้เข้าเงื่อนไขนี้แล้ว แต่ก็อาจจะได้บำเหน็จไม่เท่ากัน…